Imagine trabalhar o mês inteiro e, antes mesmo de pagar as contas do supermercado, da luz e do aluguel, já ter quase um terço do seu salário comprometido com o pagamento de dívidas. Para a maioria dos brasileiros, isso não é imaginação — é a realidade de todo dia.

Um estudo da Federação do Comércio de São Paulo (FecomercioSP) publicado em 2026 mostra que 30% da renda familiar brasileira vai diretamente para o pagamento de débitos. O número se mantém praticamente inalterado desde 2023 — e esse é exatamente o problema.

Mas os dados não param aí.

📊 O Retrato do Endividamento Brasileiro em 2026

80%

das famílias têm alguma dívida

~30%

da renda vai para dívidas

7,2

meses para quitar as dívidas

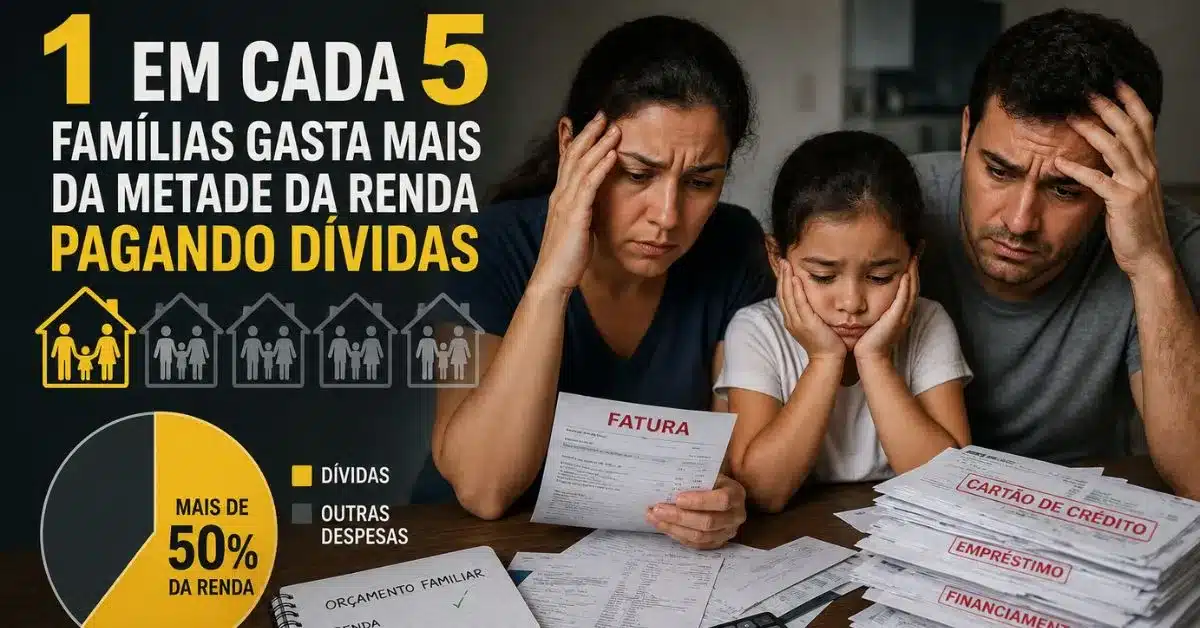

1 em 5

famílias gasta +50% da renda com dívidas

Fontes: FecomercioSP, CNC/PEIC e Banco Central — 2026

O Brasil endividado: o que os números escondem

Quando a Confederação Nacional do Comércio (CNC) divulgou os dados da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) no início de 2026, o resultado foi um recorde histórico: 80,2% das famílias brasileiras estão endividadas. É o maior nível desde que a pesquisa começou a ser realizada.

Mas o dado mais revelador não é esse. É o que acontece com as famílias de menor renda.

Entre quem ganha até três salários mínimos, o endividamento chega a 82,5%. São as famílias com menos margem para errar, menos acesso a crédito barato e mais expostas às armadilhas dos juros altos — e são exatamente elas que estão mais no vermelho.

Quase 7 meses para quitar: o ciclo que não para

Um dos dados mais impactantes da pesquisa da CNC é o prazo médio de quitação das dívidas: 7,2 meses. Isso significa que uma família brasileira típica precisa de mais de meio ano de esforço financeiro para quitar as dívidas que carrega agora.

E enquanto ela tenta pagar uma dívida, em geral já está acumulando outra.

Não é coincidência que uma em cada cinco famílias brasileiras gasta mais da metade da renda mensal apenas com o pagamento de dívidas. Para quem vive nessa situação, o salário mal chega — e quando chega, já está comprometido antes de pousar na conta.

Por que o cartão de crédito é o vilão número 1

O cartão de crédito aparece como a principal fonte de endividamento em 84,9% dos casos, segundo a PEIC de março de 2026. O número caiu levemente nos últimos anos — era 86% em 2023 — mas ainda domina com folga.

A razão é simples e cruel: o crédito rotativo do cartão cobra juros que podem ultrapassar 400% ao ano. Uma dívida de R$ 1.000 no rotativo pode virar R$ 5.000 em 12 meses se não for tratada com urgência.

Enquanto isso, o crédito pessoal avançou de 8,6% para 12,6% da composição das dívidas no mesmo período — um sinal de que as famílias estão buscando empréstimos para cobrir outras dívidas, o que é um dos ciclos mais perigosos das finanças pessoais.

Teresina lidera o ranking das cidades mais endividadas

O estudo da FecomercioSP também revelou um dado regional que chama atenção: em Teresina (PI), 42,4% da renda mensal das famílias vai para o pagamento de dívidas. É o maior percentual entre todas as capitais brasileiras analisadas.

No outro extremo, Macapá (AP) e São Paulo (SP) registram os menores índices, com 69% das famílias endividadas — o que ainda é um número alto em termos absolutos.

| Situação | Capitais | % famílias endividadas |

|---|---|---|

| Mais crítico | Teresina, BH, Fortaleza, Vitória, Rio | Acima de 75% |

| Intermediário | Campo Grande, Belém, Florianópolis | 70–73% |

| Menor índice | Macapá, São Paulo | 69% |

O papel dos juros altos nessa equação

Não dá para falar de endividamento no Brasil sem falar de juros. Com a taxa Selic em 14,50% ao ano, o custo do crédito no país está entre os mais altos do mundo. Isso não afeta apenas quem toma empréstimo — afeta toda a cadeia de consumo.

O analista de Economia Victor Irajá, da CNN Brasil, resumiu bem o problema: “Existe uma taxa de juros bastante elevada. Uma inflação que, infelizmente, caminha para encerrar o ano acima do teto da meta.” E o dinheiro extra que os brasileiros recebem — via programas sociais ou isenção de IR — não está indo para o consumo. Está indo para pagar dívidas antigas.

É um ciclo que se retroalimenta: juro alto → dívida fica cara → família precisa de mais crédito → mais dívida → mais juro.

O que o governo está fazendo: o Desenrola 2.0

Diante do cenário de endividamento recorde, o governo federal lançou o Desenrola 2.0, nova versão do programa de renegociação de dívidas. O programa oferece:

- Descontos que podem chegar a 90% no valor total das dívidas

- Juros limitados a 1,99% ao mês nas negociações

- Uso de até 20% do saldo do FGTS (ou mínimo de R$ 1.000) para pagamento de débitos

- Foco em trabalhadores com renda de até cinco salários mínimos

O programa é uma oportunidade real para quem está inadimplente — mas sozinho não resolve o problema estrutural. De nada adianta renegociar uma dívida se o comportamento financeiro que a gerou não mudar.

Você faz parte dessa estatística?

Antes de qualquer estratégia, o primeiro passo é entender exatamente onde você está. Muitas pessoas não sabem o percentual real da renda que vai para dívidas todo mês — e quando calculam, o número assusta.

Faça esse exercício agora:

- Some todas as parcelas fixas de dívidas que você paga todo mês (cartão, financiamento, empréstimo)

- Divida pelo seu salário líquido

- Multiplique por 100

Se o resultado for acima de 30%, você está na média brasileira — e abaixo disso está a sua capacidade de poupar, investir e construir qualquer tipo de patrimônio.

- Até 20% da renda em dívidas → situação controlável

- De 20% a 30% → atenção: pouca margem para emergências

- Acima de 30% → zona crítica: risco real de inadimplência

- Acima de 50% → situação de emergência financeira

5 armadilhas que jogam as famílias no endividamento

Dívida raramente começa grande. Ela começa pequena, com decisões que parecem inofensivas:

1. Pagar o mínimo do cartão de crédito

O mínimo existe para parecer uma solução. Na prática, é o caminho mais rápido para a dívida dobrar. Com juros acima de 400% ao ano, pagar apenas o mínimo todo mês pode fazer uma dívida de R$ 2.000 virar R$ 10.000 em menos de dois anos.

2. Parcelar o que não é necessário

O parcelamento sem juros parece inofensivo — até o mês em que você tem 8 parcelas de coisas diferentes saindo da conta ao mesmo tempo e não tem mais espaço para nada. O parcelamento excessivo é uma das formas mais comuns de perder o controle do orçamento.

3. Não ter reserva de emergência

Sem uma reserva de emergência, qualquer imprevisto — um conserto de carro, uma conta médica, um mês de desemprego — vira dívida. E dívida contraída na urgência quase sempre vem com os juros mais caros do mercado.

4. Usar o cheque especial como complemento de renda

O cheque especial é um dos créditos mais caros disponíveis no Brasil. Usá-lo todo mês, mesmo que por poucos dias, cria um buraco permanente nas finanças.

5. Não saber exatamente quanto ganha e quanto gasta

Parece básico, mas a maioria das pessoas não tem clareza sobre seus próprios números. Sem um controle financeiro estruturado, é impossível saber onde o dinheiro está vazando.

Por onde começar: o método da bola de neve às avessas

Para quem está endividado, a estratégia mais eficiente é o método avalanche: listar todas as dívidas, ordenar pelo maior juro e direcionar todo o esforço para quitar primeiro a mais cara — geralmente o cartão de crédito ou o cheque especial.

Enquanto isso, pague o mínimo nas demais. Quando a mais cara for quitada, direcione o valor que pagava nela para a próxima. E assim por diante.

O método exige disciplina, mas é matematicamente o que mais economiza dinheiro ao longo do tempo.

Conclusão: o problema é real, mas tem solução

Os números são pesados: 80% das famílias endividadas, quase 30% da renda comprometida, 7 meses para quitar, 1 em 5 famílias no limite. O Brasil de 2026 está com as finanças familiares pressionadas de todos os lados — juros altos, inflação acima da meta e crédito fácil que se transforma em armadilha.

Mas dados também mostram o caminho: quem organiza o orçamento, corta as dívidas mais caras primeiro e constrói uma reserva de emergência quebra esse ciclo — mesmo com renda baixa, mesmo começando do zero.

O primeiro passo é sempre o mesmo: saber exatamente onde você está. E para isso, as ferramentas certas fazem toda a diferença.

Acesse agora as ferramentas financeiras gratuitas do Controlizze e comece a colocar os seus números no lugar.

Fontes: Radiografia do Endividamento 2026 (FecomercioSP); Pesquisa de Endividamento e Inadimplência do Consumidor — PEIC (CNC, janeiro a março de 2026); Relatório de Estatísticas Monetárias e de Crédito (Banco Central do Brasil, abril de 2026); CNN Brasil, Agência Brasil.