Você abre o aplicativo do banco, olha o saldo, e aquela sensação familiar aperta o peito. As contas estão acumulando, o cartão está no limite, e parece que não importa o quanto você tente — o buraco só aumenta.

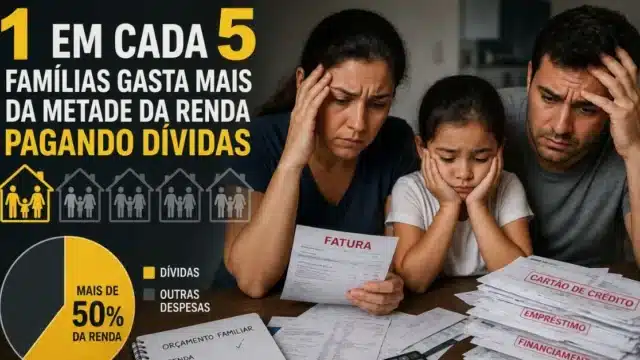

Se você se identificou, saiba que não está sozinho. Segundo o Serasa, mais de 72 milhões de brasileiros terminaram 2025 com o nome negativado. E a maioria deles não chegou lá por irresponsabilidade — chegou por falta de um sistema claro para lidar com o dinheiro.

A boa notícia: sair das dívidas em 2026 é possível. Mas exige mais do que “cortar o cafezinho”. Exige um método.

A dor que ninguém admite: você sabe que está endividado, mas não sabe por onde começar

Existe uma diferença enorme entre saber que está endividado e entender exatamente quanto deve, para quem, com qual juro e em qual prazo.

A maioria das pessoas endividadas vive no primeiro estágio: sabe que o problema existe, mas evita olhar os números com precisão porque dói. E é exatamente esse comportamento — evitar — que deixa a dívida crescer em silêncio.

Juros compostos não tiram folga. Enquanto você adia o diagnóstico, eles trabalham 24 horas por dia contra você.

Uma dívida de R$ 5.000 no rotativo do cartão de crédito, com juros médios de 15% ao mês, vira R$ 20.000 em menos de 12 meses se você só pagar o mínimo.

Esse número não é para assustar — é para deixar claro que a urgência é real, e que o primeiro passo é encarar a situação de frente.

Os erros que impedem as pessoas de sair das dívidas

Antes de chegar às dicas, é importante entender por que tanta gente tenta e não consegue. Os erros são mais comuns do que parecem.

Erro 1: tentar pagar tudo ao mesmo tempo

Quem tem cinco dívidas e tenta atacar todas ao mesmo tempo geralmente não quita nenhuma — e se frustra com a falta de progresso visível. O método certo é priorizar. Mas priorizar com critério, não por instinto.

Erro 2: negociar sem saber o que pode pagar

Muita gente liga para o credor, aceita a primeira proposta de parcelamento e só percebe que não cabe no orçamento quando vence a segunda parcela. Negociar sem ter feito o diagnóstico financeiro primeiro é trocar uma dívida por outra.

Erro 3: cortar gastos sem estrutura

“Vou parar de gastar com tudo que não é essencial” é uma decisão emocional, não financeira. Sem saber exatamente quanto você gasta e em quê, qualquer corte vira achismo — e achismo não quita dívida.

Erro 4: ignorar a renda extra como estratégia

A maioria das estratégias de saída das dívidas foca só no corte de gastos. Mas para quem está muito endividado, cortar sozinho pode não ser suficiente. Aumentar a renda — mesmo que temporariamente — acelera drasticamente o processo.

Erro 5: não registrar o progresso

Sem visualizar o avanço, a motivação cai. E quando a motivação cai, o comportamento volta ao padrão anterior. Acompanhar o quanto você já quitou é tão importante quanto saber quanto ainda deve.

7 Dicas para Sair das Dívidas em 2026

Dica 1: Faça o diagnóstico completo antes de qualquer movimento

Antes de ligar para o banco, antes de cortar qualquer gasto, antes de qualquer coisa — você precisa saber exatamente onde está.

Monte uma lista com todas as suas dívidas contendo:

- Credor (banco, cartão, loja, pessoa física)

- Valor total da dívida

- Taxa de juros mensal

- Parcelas restantes

- Status (em aberto, atrasada, negativada)

Esse mapeamento costuma ser desconfortável. Muita gente descobre que deve mais do que imaginava. Mas é impossível traçar um caminho sem saber o ponto de partida.

Ferramenta útil: o Registrato do Banco Central permite consultar gratuitamente todas as suas dívidas no sistema financeiro em um só lugar.

Dica 2: Entenda sua capacidade real de pagamento

Depois do diagnóstico das dívidas, vem o diagnóstico do orçamento. Você precisa saber quanto sobra por mês depois de pagar o essencial — e esse número precisa ser real, não otimista.

Calcule:

- Renda líquida mensal (o que entra de fato na conta)

- Despesas fixas obrigatórias (aluguel, contas, alimentação, transporte)

- O que sobra após essas despesas

Esse saldo disponível é o seu “motor de pagamento de dívidas”. Ele vai determinar quais estratégias são viáveis para você — e em quanto tempo você consegue sair do vermelho.

Se o saldo for negativo ou muito próximo de zero, o caminho passa necessariamente por um dos dois lados: cortar mais ou ganhar mais. Geralmente, os dois juntos.

Dica 3: Priorize pelas maiores taxas de juros

Com diagnóstico em mãos, é hora de definir a ordem de ataque. A estratégia mais eficiente matematicamente é a chamada avalanche de dívidas: pagar primeiro a dívida com maior taxa de juros, enquanto mantém o pagamento mínimo nas demais.

Por que isso funciona? Porque é a dívida mais cara que corrói mais rápido o seu patrimônio. Eliminar ela primeiro reduz o valor total que você vai pagar ao longo do processo.

Exemplo prático de priorização:

| Dívida | Valor | Juros/mês | Prioridade |

|---|---|---|---|

| Rotativo do cartão | R$ 4.200 | 15% | 🔴 1ª |

| Cheque especial | R$ 1.800 | 12% | 🟠 2ª |

| Empréstimo pessoal | R$ 8.000 | 3,5% | 🟡 3ª |

| Parcela da loja | R$ 2.400 | 1,8% | 🟢 4ª |

Nesse exemplo, quitar o rotativo do cartão primeiro economiza muito mais do que atacar o empréstimo pessoal — mesmo que o valor deste seja maior.

Dica 4: Negocie — mas negocie com dados na mão

Negociar dívidas em 2026 ficou mais acessível do que nunca. Além do contato direto com o credor, existem plataformas como o Serasa Limpa Nome e o Acordo Certo que facilitam a renegociação com descontos reais.

Mas negociar sem preparação é um erro. Antes de qualquer contato:

- Saiba exatamente quanto você pode pagar por mês (calculado na Dica 2)

- Conheça o valor original da dívida e quanto ela cresceu com juros

- Tenha em mente qual desconto faz a proposta valer a pena

- Se for parcelar, calcule se a parcela cabe no seu orçamento real — não no otimista

Uma dica prática: credores geralmente têm mais flexibilidade para negociar dívidas com mais de 90 dias de atraso. Quanto mais antiga a dívida, maior o desconto possível — porque para o credor, receber algo é melhor do que não receber nada.

Dica 5: Corte gastos com critério, não com impulso

Corte de gastos funciona — mas só quando é cirúrgico. Cortar tudo de uma vez gera frustração e, na maioria das vezes, o comportamento volta ao normal em poucas semanas.

O corte eficiente começa pela análise por categoria:

Gastos que você provavelmente pode cortar agora:

- Assinaturas que você usa pouco ou raramente (streaming, apps, revistas)

- Delivery e alimentação fora de casa acima do que você planejava

- Compras por impulso (especialmente parceladas)

- Planos premium onde o básico atende

Gastos que precisam de mais cuidado:

- Saúde nunca deve ser o primeiro corte

- Transporte para o trabalho é essencial — mas o meio pode mudar

- Lazer em excesso sim, mas lazer zero é insustentável no longo prazo

A diferença entre quem consegue manter o corte e quem desiste em um mês é simples: quem consegue entende por que está cortando e vê o progresso. Quem desiste apenas sente a privação.

Dica 6: Crie (ou aumente) uma fonte de renda extra

Para muitas pessoas endividadas, o corte de gastos sozinho não resolve — porque o buraco é maior do que a margem disponível. Nesses casos, aumentar a renda é parte obrigatória da estratégia.

Renda extra em 2026 pode vir de muitos caminhos:

- Venda de itens parados — roupas, eletrônicos, móveis que você não usa geram dinheiro imediato

- Serviços por conta — aulas particulares, freelances, bicos na sua área de atuação

- Economia de compartilhamento — Uber, iFood, entrega de encomendas

- Monetização de habilidades — criação de conteúdo, design, redação, consultoria

- Horas extras ou segundo emprego — se a situação for crítica, temporariamente vale considerar

O ponto mais importante: todo real de renda extra deve ter destino certo — ir diretamente para o pagamento das dívidas prioritárias. Sem isso, o dinheiro extra tende a se diluir no consumo do dia a dia.

Dica 7: Controle tudo — e não pare depois que sair do vermelho

Esse é o erro que leva muita gente a se endividar de novo: parar de controlar as finanças assim que a situação melhora.

Sair das dívidas não é o destino final. É o começo de uma vida financeira diferente. E essa vida diferente exige um sistema de controle que funcione no dia a dia — não uma planilha que você abre uma vez por mês e abandona depois de três semanas.

O controle financeiro eficiente precisa de:

- Registro de todos os gastos (não só os grandes)

- Categorização para identificar padrões

- Visão de cartão de crédito com parcelas futuras projetadas

- Separação clara entre o que é fixo e o que é variável

- Metas visíveis — quanto já foi quitado, quanto falta

Sem esse sistema, o padrão que gerou a dívida tende a se repetir.

Quanto tempo leva para sair das dívidas?

Não existe resposta única — depende do valor total da dívida, da sua renda disponível e da estratégia adotada. Mas uma estimativa realista ajuda a manter a motivação.

| Situação | Estratégia | Tempo estimado |

|---|---|---|

| Dívida de até R$ 5.000 com margem de R$ 500/mês | Avalanche | 10 a 14 meses |

| Dívida de R$ 10.000 a R$ 20.000 com margem de R$ 800/mês | Avalanche + renda extra | 18 a 30 meses |

| Dívida acima de R$ 30.000 | Negociação + avalanche + renda extra | 3 a 5 anos |

Essas estimativas consideram juros parados após renegociação. Com juros correndo, o prazo aumenta — o que reforça a urgência de agir logo.

O que fazer depois de quitar a última dívida

Quitar a última dívida é um momento de alívio real. Mas o erro mais comum nesse momento é celebrar voltando aos hábitos que geraram a dívida.

1. Monte uma reserva de emergência antes de qualquer investimento. Ela é o que vai impedir que uma conta inesperada te faça voltar ao cartão de crédito. O valor ideal é de 3 a 6 meses de despesas.

2. Continue controlando os gastos. A diferença agora é que o dinheiro que ia para a dívida vai para a reserva — e depois para investimentos.

3. Defina metas financeiras. Quem tem objetivo claro gasta com mais critério. Seja uma viagem, a entrada de um imóvel ou aposentadoria — ter uma meta muda o comportamento.

4. Mantenha o sistema de controle. O hábito de registrar os gastos é o que garante que você nunca mais precise ler um artigo sobre como sair das dívidas.

Planilha ou app: o que usar para controlar enquanto sai das dívidas

Muita gente começa com uma planilha — e funciona, no início. O problema aparece quando os gastos acontecem no celular, as parcelas se espalham por vários meses e a planilha fica 15 dias sem atualização.

| Situação | Planilha | App de controle |

|---|---|---|

| Está começando agora | ✅ Funciona para aprender | Pode ser demais de uma vez |

| Tem mais de 2 cartões | ⚠️ Começa a complicar | ✅ Melhor opção |

| Gasta principalmente no celular | ❌ Inconveniente | ✅ Feito para mobile |

| Quer ver parcelas futuras projetadas | ⚠️ Manual e trabalhoso | ✅ Automático |

| Já perdeu dados alguma vez | ❌ Sem backup automático | ✅ Backup em nuvem |

Para quem está saindo das dívidas, a principal funcionalidade que faz diferença é a projeção de parcelas futuras no cartão — saber, mês a mês, quanto do orçamento já está comprometido antes de gastar qualquer coisa.

Como o Controlizze ajuda em cada etapa

O Controlizze foi desenvolvido para quem quer controle financeiro sem depender da sua memória ou da sua disponibilidade para abrir o computador.

Para quem está saindo das dívidas, os diferenciais mais relevantes são:

📷 Foto do comprovante com leitura automática

Você aponta a câmera para o recibo. O sistema lê e lança o gasto. Sem digitar nada, sem lembrar depois.

💳 Controle de cartões com parcelas futuras

Você vê, mês a mês, quanto do orçamento já está comprometido com parcelamentos — exatamente o dado que evita cair no mesmo ciclo de dívidas.

💬 Chat financeiro com IA

“Quanto gastei com alimentação em abril?” Você pergunta e recebe a resposta. Sem filtro, sem tabela dinâmica.

⚡ Categorização automática com IA

O sistema aprende seus padrões e categoriza os lançamentos sozinho. Você só confirma.

🏢 Painel PJ + pessoal separados

Para autônomos e MEIs: fim da confusão entre dinheiro pessoal e do negócio — uma das principais causas de endividamento de quem trabalha por conta própria.

☁️ Backup automático no Google Drive

Seus dados ficam no seu próprio Google Drive. Não em servidor de terceiros.

Conclusão

Sair das dívidas em 2026 não é questão de sorte ou de ter uma renda muito alta. É questão de método.

O método começa com diagnóstico — encarar os números sem fugir. Passa pela priorização das dívidas mais caras, pela negociação bem preparada e pelo corte cirúrgico de gastos. E se sustenta no longo prazo com um sistema de controle que funciona no dia a dia, não só quando você tem tempo e energia para abrir uma planilha.

A dívida não desaparece sozinha. Mas com as sete dicas deste artigo aplicadas em ordem, o caminho para sair do vermelho em 2026 é mais claro do que parece.

Se você quer um controle que acompanhe esse processo sem depender da sua disciplina para abrir o computador toda noite, o Controlizze foi feito para esse momento.